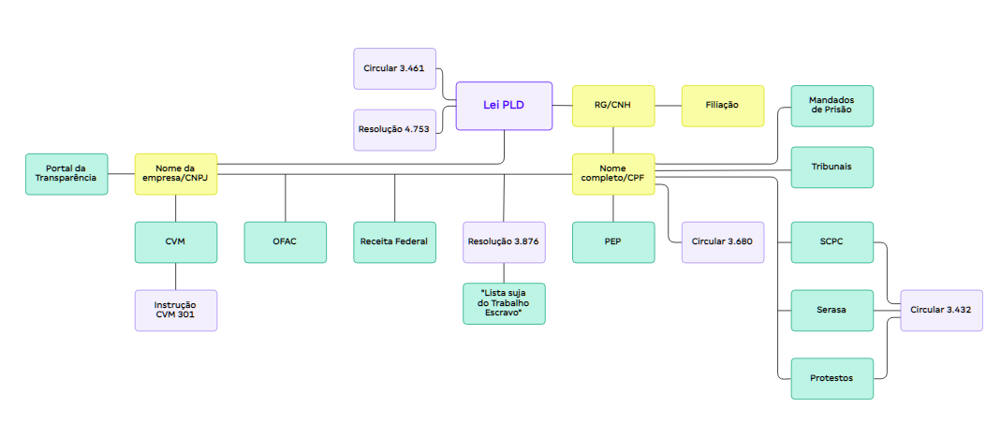

O que é KYC?

Como explicado brevemente na introdução, o Know

Your Customer se refere a uma série de regras para que uma

organização principalmente as que atuam nos setores bancário e

financeiro conheça seu cliente a fundo. Para cumprir essas

normas, é preciso estabelecer processos de KYC, que permitirão

que as informações necessárias sejam coletadas.

As informações de renda, patrimônio e

investimentos de um cliente possibilitam identificar as

origens e o volume de seus recursos financeiros. Com isso, o

banco consegue apontar transações suspeitas, depósitos de

valores muito mais altos do que o normal e outras situações que

possam significar um caso de lavagem de dinheiro ou

financiamento ao terrorismo.

O KYC engloba também processos de identificação

do usuário e de elaboração de políticas de aceitação, assim como

meios de identificar e monitorar ainda mais de perto contas e/ou

clientes considerados de alto risco. Ao colocar em

prática soluções de verificação de identidade, é possível

garantir que uma pessoa é ela mesma e ainda descobrir se ela

precisa de monitoramento específico, como é o caso das Pessoas

Politicamente Expostas (PEPs).

Esses processos começaram a ser estabelecidos

pelo Comitê de Supervisão Bancária de Basileia entre 2001 e

2003. Com isso, a organização que atua no fortalecimento da

solidez dos sistemas financeiros visou estabelecer procedimentos

a serem cumpridos igualmente pelas instituições do setor ao

redor de todo o mundo. Além de trazer mais segurança e diminuir

os riscos, portanto, o KYC também facilita o compartilhamento de

informações entre países.

No Brasil, o principal órgão atuando em prol do

KYC é a Estratégia Nacional de Combate à Corrupção e à Lavagem

de Dinheiro (Enccla). Criada em 2003 com o objetivo de propagar,

gerenciar e elaborar práticas e estratégias para combater

lavagem de dinheiro, corrupção, roubo de identidade e outros

crimes comuns dentro do cenário financeiro.

De lá para cá, muitas regulamentações mudaram,

outras tantas leis surgiram, os bancos digitais ganharam mais e

mais força e os cenários bancário e financeiro mudaram muito.

Mas a importância do KYC não apenas se mantém, mas cresce cada

vez mais.

Resumidamente, o proprietário do ativo/artigo

exótico tem que possuir o produto a ser vendido (transferido) e

o pseudo pagador tem que provar ter recursos para adquirir o que

diz estar interessado, afinal, quem terá que pagar será ele. |

(*)

Clientes = a Compradores / Pagadores do que está a venda.

(*)

Clientes = a Compradores / Pagadores do que está a venda.